En la Orden HAC/1416/2018, de 28 de diciembre de 2018, se procede a realizar algunas modificaciones en modelos relativos a la información aportada por los contribuyentes a la AEAT. La mayoría guarda relación con el contenido de la Directiva UE 2017/2455 del Consejo, de 5 de diciembre, por la que se modifican las reglas de tributación de los servicios prestados por vía electrónica, de telecomunicaciones y de radiodifusión, cuando el destinatario no sea un empresario o profesional actuando como tal y sea un consumidor final residente en un Estado Miembro. Sobre este tema informamos en nuestro boletín del mes de octubre de 2018.

En concreto, se adaptan los modelos existentes a esta novedad en la legislación del Impuesto sobre el Valor Añadido. Para reducir las cargas fiscales de aquellos pequeños empresarios que realicen este tipo de servicios de forma ocasional, se establece un umbral común de 10.000 euros anuales a escala comunitaria para que los servicios mencionados tributen según el Impuesto sobre el Valor Añadido que se grave en el Estado Miembro donde esté establecido el contribuyente. No obstante, los sujetos pasivos que lo deseen podrán optar por tributar en destino a pesar de no haber superado el umbral mencionado.

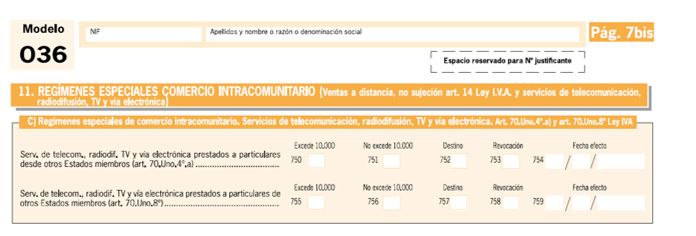

Con esta posibilidad de opción (tributación en destino) se habilitan los modelos de comunicación de esta opción a la AEAT. En concreto, en el Modelo 036 se habilita una opción – apartado 11, letra C) – en la que se podrá informar de la opción de tributación en destino sobre esta clase de servicios:

En cuanto a otras modificaciones, respecto a los datos para la identificación de los contribuyentes, se aprueban nuevos Modelos 030 y 036, y además se agrega una casilla en la cual se podrá establecer la fecha de efectos de la modificación de la residencia fiscal:

Finalmente, se modifica el Modelo 309 – Declaración – Liquidación no periódica de IVA, ampliando los supuestos en los que se prevé la obligación de presentar esta declaración-liquidación no periódica, incluyendo entre estos casos, el de aquellos sujetos pasivos acogidos a las regímenes especiales de la agricultura, ganadería y pesca y del recargo de equivalencia que resulten deudores de un crédito a favor de la Hacienda Pública, como consecuencia de la modificación de la base imponible de las operaciones que resulten total o parcialmente impagadas, según lo dispuesto en el artículo 80.Cinco.5.ª de la Ley del IVA.

Otras modificaciones

Nuevos modelos aprobados